Nuestros Servicios

- Asesoramiento sobre la conveniencia de implementar la figura del Fideicomiso para determinadas actividades

- Aspectos contables e impositivos del Fideicomiso

- Inscripciones y liquidaciones impositivas del Fideicomiso

- Rendición de Cuentas del Fideicomiso

Ponemos a disposición de nuestros visitantes el siguiente artículo sobre fideicomiso elaborado por el estudio.

FIDEICOMISO GENERALIDADES

MARCO DE REGULACIÓN

La ley 24.441, sancionada el 22 de Diciembre de 1994, regula en forma general todos los fideicomisos y

en particular, solo el financiero. En el presente trabajo analizaremos la figura del Fideicomiso en

forma general y el Fideicomiso Inmobiliario en forma particular.

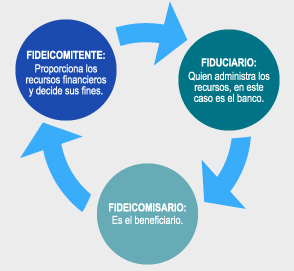

Cuando hay fideicomiso?

Habrá fideicomiso cuando una persona (FIDUCIANTE) transmita la propiedad fiduciaria de bienes

determinados a otra (FIDUCIARIO), quien se obliga a administrarlos según contrato de fideicomiso

firmado y en beneficio de quien se designe en el contrato (BENEFICIARIO-FIDEICOMISARIO). El

fideicomiso se materializa mediante un contrato, donde se especificarán claramente las partes y

el plazo.

PARTES

- FIDUCIANTE: Transfiere propiedad Fiduciaria a un Fideicomiso, que es

administrado por un FIDUCIARIO. De esa administración va a haber:

- BENEFICIARIO/S: Reciben los Beneficios del Fideicomiso

- FIDEICOMISARIO/S: Reciben la propiedad.

FIDUCIANTE, BENEFICIARIOS Y FIDEICOMISARIOS

pueden ser la misma persona física o jurídica.

El Patrimonio del Fideicomiso está separado del Patrimonio del Fiduciante y del Fiduciario.

-

FIDUCIARIO: (art. 6, 7 y 8 ley 24.441)

- Puede ser una persona física o jurídica, del país o del exterior.

- Debe cumplir su accionar con diligencia y rendir cuentas. No hay obligación sobre el momento de rendición de cuentas. Es conveniente utilizar año calendario.

- Tiene responsabilidad por obligaciones tributarias del fideicomiso.

- Con respecto a Contabilidad, no existen requisitos formales, y los libros no tienen obligación de ser rubricados, pero si es obligatorio realizar la rendición de cuentas.

- Tiene amplias facultades para gravar o disponer de los bienes sin consentimiento del fiduciante o beneficiario, salvo previsión contractual en contrario.

- No puede adquirir los bienes que integran el fondo.

- Si bien tiene derecho a una retribución por su tarea, (art. 8º de la ley), la misma no es obligatoria, pero de no existir, deberá estar estipulado en el contrato, caso contrario, puede ser fijada judicialmente.

TRANSFERENCIA DE LOS BIENES DEL FIDUCIANTE AL FIDEICOMISO

La ley no somete a formalidad la transmisión.

Los ingresos de bienes debieran hacerse por escritura pública, y el momento debe ser establecido

de acuerdo al tipo de bien. Por ej.: Bienes registrables: al momento de la inscripción en el

Registro correspondiente; Dinero en efectivo: debería garantizarse la entrega y la fecha

realizando la transmisión ante Escribano.

Se pueden ceder al Fideicomiso tanto bienes tangibles como intangibles. No se puede aportar trabajo,

porque el trabajo no es un bien (por ej.: en fideicomiso de construcción, el trabajo del arquitecto).

En el caso del ejemplo puede ingresar al fideicomiso como Beneficiario no Fiduciante.

TRANSFERENCIA ONEROSA O GRATUITA

La transferencia es ONEROSA cuando exista alguna contraprestación para quien la está realizando,

actual o futura. Ej: El Fiduciante aporta un terreno para recibir una Unidad Funcional. Esa

transferencia es ONEROSA y es futura.

La transferencia es GRATUITA si el Fiduciante recibe el mismo bien al final del Contrato de Fideicomiso.

ASPECTOS IMPOSITIVOS DE LA TRANSFERENCIA

GANANCIAS: Si la transferencia es onerosa, hay que distinguir si el fiduciante es una Persona Física o

una Persona Jurídica.

Si se trata de una Persona Física, la transferencia onerosa de un inmueble está gravada solo por el

ITI (impuesto a la transferencia de inmuebles), y en este caso hay obligación de auto-retenerse

porque el escribano no puede retener, dado que no hay dinero en juego. Se paga por pago único y

definitivo imputado al ITI, y sobre el valor de plaza.

Hay que distinguir de una Persona Física y de una Explotación Unipersonal. Si un unipersonal

transfiere un bien de su empresa, está gravado por el Impuesto a las Ganancias, igual que una

Persona Jurídica.

Si se trata de una Persona Jurídica, la transferencia onerosa de un inmueble está gravada por el

Impuesto a las Ganancias. Si el escribano no retiene hay que auto-retener.

Aquí hay que hacer una aclaración con respecto a la Persona Física que impositivamente es un

Monotributista. Si el inmueble que transfiere es de uso personal, está gravado por el ITI. En

cambio, si el inmueble que transfiere es de su actividad, no corresponde retención de ganancias

porque es monotributista, pero tampoco corresponde el ITI porque es de la actividad.

BIENES PERSONALES: Corresponde que el Fiduciario liquide y pague Bienes personales sobre el bien fideicomitido?. SI.

Antecedentes: El decreto 780/95 establecía que el fiduciario liquidaba y pagaba Bs. Personales. Con la Ley 25063 el Fiduciario pasó a pagar Ganancia Mínima Presunta y el Dec. 780/95 quedó tácitamente derogado. (Dict. AFIP 07/97 y 17/04).

En la actualidad, con la publicación en el Boletín Oficial (31/12/2012), de la RG 3423/12, se establece en el caso de los Fideicomisos no financieros, que quien cumpla la función de fiduciario deberá liquidar e ingresar el impuesto en carácter de responsable por deuda ajena.

En la misma resolución se dispone el reemplazo de la versión 2 del aplicativo Bienes personales acciones y participaciones, por la versión 3 que incorpora la posibilidad de determinar e ingresar el impuesto correspondiente a los fideicomisos no financieros.

Asimismo, quienes estén obligados a determinar e ingresar el gravámen en su carácter de fiduciarios, deberán dar el alta de impuesto como “Responsable deuda ajena BP-acciones y participaciones”.

Por cada fideicomiso que administren, los fiduciarios deberán generar una declaración jurada, utilizando un número de establecimiento distinto, del 01 al 99 correlativa y progresivamente.

La mencionada resolución dispone que la determinación e ingreso del impuesto correspondiente a los períodos 2008 a 2011, de fideicomisos no financieros, que no se hayan cumplido al 31/12/2012, fecha de publicación de la misma, deberán ser presentadas y serán consideradas cumplidas en término, siempre que dicha presentación y pago se realice hasta el 02/05/2013.

Por otra parte, cuando las obligaciones mencionadas en el párrafo anterior, se hubieran formalizado anteriormente, las mismas se considerarán cumplidas cualquiera haya sido el sujeto que las haya formalizado.

Que ocurre con el Fiduciante que transfirió los bienes al fideicomiso?. Si el Fiduciante es una

sociedad, obviamente no paga bienes personales. Debería pagar Ganancia Mínima Presunta?. NO, el art.

3 inc. f), exime del impuesto a los bienes entregados a un fideicomiso. Es similar al caso de una

sociedad con participación en otra, sobre esa participación no paga GMP porque está alcanzado por el

impuesto en la otra sociedad.

Informamos que el contenido de este artículo resulta de una interpretación del estudio contable Alba respecto de la legislación, doctrina y jurispridencia vigente. El estudio no se hace responsable por el uso que pueda darse a dicha información.

Asesoramiento Online

Horario de atención:

De lunes a viernes de 9 a 18hs